2026년 2월 시행, 월 250만 원 보호 계좌 개설·지정 절차

1) 신청은 도대체 어떻게 어디서?

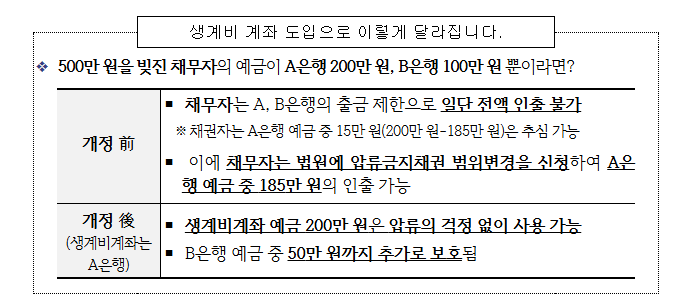

생계비계좌는 2026년 2월 1일부터 전국 금융기관에서 1인 1계좌로 만들 수 있고, 이 계좌에 월 최대 250만 원(월 누적 입금 기준)까지는 압류가 제한됩니다.

신청(개설/지정) 5단계

- 주거래 생활비 계좌 후보 1개를 정합니다. (급여/매출/연금/생활비 이체가 모이는 계좌)

- 해당 금융기관 앱 또는 영업점에서 “생계비계좌(압류금지 생계비) 개설/지정” 메뉴를 찾습니다.

- 본인인증(휴대폰·신분증 등)을 진행합니다.

- 생계비계좌 지정 동의 후 신청 완료(은행별로 즉시 또는 승인 후 적용)

- 생활비 입금처(급여·자동이체·계좌이체)를 해당 계좌로 모으도록 정리합니다

신청 경로 한눈에 비교

| 경로 | 준비물 | 이런 경우에 유리 |

|---|---|---|

| 모바일(앱) | 본인 명의 휴대폰 + 신분증(필요 시) | 토스/카카오/케이뱅크 등 비대면 선호 |

| 방문(영업점) | 신분증 | 농협/신협 등 상호금융, 앱이 익숙하지 않을 때 |

| 콜센터/상담 | 본인확인 | 메뉴 위치가 안 보일 때 안내용 |

2) 생계비계좌 핵심 규칙 (여기서 실수 많이 납니다)

월 250만 원 “잔액”이 아니라 “월 누적 입금” 기준

- 보호 한도는 월 최대 250만 원이고, 한 달 동안 들어온 돈(누적 입금 합산)이 250만 원을 넘으면 초과분은 보호 대상이 아닐 수 있습니다.

예시) 2월에

- 200만 원 입금 → 사용(출금)

- 이후 80만 원 추가 입금

= 누적 280만 원이므로, 250만 원까지만 보호 범위로 보시면 됩니다.

1인 1계좌(중복 불가)

- 여러 은행에 동시에 “생계비계좌”를 두 개 만들 수 없습니다.

적용 시점(중요)

- 법무부 안내에는 2026년 2월 1일 이후 적용(압류명령 신청 사건 기준) 내용이 함께 정리돼 있습니다.

3) 은행 추천/개설은행 정리

생계비계좌는 시중은행·지방은행·저축은행·상호금융(농협/신협 등)·우체국·인터넷은행까지 폭넓게 개설 가능으로 안내됩니다.

| 분류 | 예시 키워드 | 개설 방식 포인트 |

|---|---|---|

| 인터넷은행 | 토스뱅크 생계비계좌, 카카오뱅크 생계비계좌, 케이뱅크 생계비계좌 | 앱에서 개설/지정 메뉴로 처리(은행별 표기 상이) |

| 상호금융 | 신협 생계비계좌, 생계비계좌 농협 | 영업점 방문이 가장 빠른 경우가 많음 |

| “은행 추천” 기준 | 생계비계좌 은행추천 | 생활비가 실제로 들어오는 계좌를 기준으로 정하는 게 실무적으로 유리(이체·자동이체 재설정 최소화) |

4) 생계비계좌 비대면개설/비대면 전환/지정 포인트

- 비대면 개설: 인터넷은행(토스/카카오/케이뱅크)은 기본적으로 비대면 프로세스가 강점입니다.

- 전환/지정: 은행 화면에서 “개설”로 보이든 “지정”으로 보이든, 핵심은 그 계좌가 생계비계좌로 등록돼야 보호가 붙는다는 점입니다. (표기만 다를 수 있습니다.)

5) 생계비계좌 입금·이체·체크카드 (받고 나서 하는 일)

생계비계좌 입금

- 급여/매출/연금/가족이체 등 입금 제한은 ‘월 누적 250만 원’ 관리가 핵심입니다.

생계비계좌 이체

- 일반 입출금통장처럼 계좌이체·자동이체 등록이 가능합니다(통장 성격이 입출금 예금으로 소개됨).

생계비계좌 체크카드

- 은행별로 입출금통장 개설 과정에서 체크카드 발급 옵션이 붙는 형태가 일반적입니다(세부는 은행 상품 화면 기준).

6) “전국민생계비계좌” 맞나요?

네, 법무부/정책브리핑 기준으로 ‘누구나(전 국민) 1인 1계좌’로 안내됩니다.

7) 자주 헷갈리는 비교: 생계비계좌 vs 행복지킴이통장

| 구분 | 생계비계좌 | 행복지킴이통장 (압류방지통장 계열) |

|---|---|---|

| 대상 | 전 국민 | 주로 복지급여 수급자 (급여 전액 보호) |

| 보호 방식 | 월 누적 250만 원 한도 | 급여 성격에 따라 전액 보호 구조가 많음 |

| 입금 성격 | 생활비 용도 전반 | 복지급여 중심 (일반 입금 제한 있는 경우 존재) |

생계비계좌는 “빚이 있어도 최소 생활비는 쓰게 하자”는 취지로 2026년 2월부터 제도화된 내용이 핵심입니다.

8) 지식인에서 가장 많이 나오는 질문 3개

Q1. 생계비계좌 만들면 어떤 돈이든 다 보호되나요?

월 누적 입금 250만 원까지가 핵심입니다. 그 달에 들어온 돈이 250만 원을 넘으면 초과분은 보호 범위 밖이 될 수 있습니다.

Q2. 토스/카카오/케이뱅크 중 어디가 제일 낫나요?

“은행 추천”은 기능보다 생활비 입금이 어디로 들어오느냐가 더 중요합니다. 급여·자동이체를 옮기는 작업이 최소인 곳이 실사용에 유리합니다.

Q3. 생계비계좌 지정해두면 압류가 아예 안 되나요?

제도는 월 250만 원 보호를 목표로 설계돼 있고, 시행·적용 기준은 법무부 안내(2/1 시행, 사건 기준 적용 등)를 같이 확인하셔야 안전합니다.

결론: 오늘 할 일 2가지

- 생활비가 실제로 모이는 계좌 1개를 정한 뒤, 해당 은행에서 생계비계좌 개설/지정 신청을 진행합니다.

- 그 달 누적 입금 250만 원 관리를 기준으로 급여·이체 흐름을 정리합니다.

응답 (0)